Reclamar al Consorcio de Seguros, y no a tu aseguradora, es la clave tras una inundación por la DANA: él indemniza los daños extraordinarios de tu vivienda.

Cómo reclamar al Consorcio de Compensación de Seguros por la DANA

Si tu vivienda quedó dañada por la riada del 29 de octubre de 2024, la cobertura no la paga tu aseguradora privada: la asume el Consorcio. Aquí te explicamos, paso a paso, cómo reclamar al Consorcio DANA, qué documentación necesitas y dónde encaja la obra de reparación.

Respuesta rápida

Para reclamar al Consorcio DANA no necesitas un seguro especial: si tu póliza de hogar incluye el recargo obligatorio a favor del Consorcio de Compensación de Seguros (CCS), la inundación por tempestad ciclónica atípica queda cubierta por esa entidad pública. Puedes presentar la solicitud por la web consorseguros.es (sección Solicitud de Indemnización) o por el teléfono gratuito 900 222 665. Necesitarás tus datos, el número de póliza, fotos y vídeos de los daños y facturas o presupuestos de reparación. En la DANA de octubre de 2024 se eliminó la franquicia para viviendas, comunidades de propietarios y vehículos. Batecs ejecuta la obra y emite la factura que respalda tu reclamación; no tramita el expediente del seguro por ti.

Te visitamos, valoramos los daños y te entregamos un presupuesto detallado y una factura válida para tu expediente.

| Aspecto | Cómo funciona en la DANA | Quién interviene |

|---|---|---|

| Cobertura del daño | Inundación por tempestad ciclónica atípica = riesgo extraordinario | Consorcio de Compensación de Seguros |

| Requisito previo | Tener póliza de hogar con el recargo del CCS pagado | Tu aseguradora cobra el recargo |

| Franquicia | Suprimida para viviendas, comunidades y vehículos | Decisión del Gobierno (Real Decreto-ley 6/2024) |

| Solicitud | Web consorseguros.es o teléfono 900 222 665 | Tú o tu mediador de seguros |

| Valoración del daño | Visita de un perito designado por el Consorcio | Perito del CCS |

| Reparación de la obra | Ejecución material y factura de los trabajos | Empresa de reformas (p. ej. Batecs) |

Por qué debes reclamar al Consorcio de Seguros

Cuando una vivienda se inunda por una fuga de una tubería o por una gotera, el expediente lo gestiona tu compañía de seguros habitual con cargo a tu póliza de hogar. La DANA del 29 de octubre de 2024 funciona de otra manera. Aquella riada se clasifica jurídicamente como inundación derivada de una tempestad ciclónica atípica, y eso la convierte en un riesgo extraordinario. Los riesgos extraordinarios no los indemniza la aseguradora privada con la que firmaste el contrato, sino el Consorcio de Compensación de Seguros, una entidad pública adscrita al Ministerio de Economía que actúa precisamente cuando el origen del daño queda fuera de la cobertura ordinaria (consorseguros.es, 2026).

Esta distinción es la primera fuente de confusión para los afectados de Valencia. Muchos llamaron a su compañía esperando que tramitase el siniestro y se encontraron con que les remitían al Consorcio. No es un rechazo de cobertura: es el reparto de competencias que marca la ley española. El Reglamento del seguro de riesgos extraordinarios (Real Decreto 300/2004, BOE) establece qué fenómenos entran en el régimen del Consorcio, y las inundaciones extraordinarias figuran entre ellos.

La consecuencia práctica es importante: aunque tu aseguradora no te indemnice directamente, sí es la puerta de entrada en muchos casos, porque es quien cobra el recargo del Consorcio dentro de tu prima. Y, sobre todo, no necesitas haber contratado ninguna garantía adicional contra inundaciones. Si tenías una póliza de hogar en vigor que incluyera el recargo obligatorio, tienes derecho a reclamar. Por eso conviene revisar el recibo del seguro antes de dar nada por perdido.

Errores que salen caros

- Error: dar por hecho que «el seguro no me cubre la inundación» y no presentar nunca la solicitud al Consorcio. La cobertura es automática si pagas el recargo.

- Error: tirar muebles, electrodomésticos y materiales dañados antes de fotografiarlos y de que pase el perito. Pierdes la prueba del daño.

- Error: esperar a que «alguien» te llame. El Consorcio actúa a partir de tu solicitud; si no la presentas, no hay expediente.

- Error: confundir la ayuda pública (subvenciones de la GVA o del Estado) con la indemnización del seguro. Son vías distintas y, en general, compatibles, pero se gestionan por separado.

El recargo de la póliza de hogar: lo que ya pagas sin saberlo

Dentro de la prima de casi cualquier seguro de hogar, automóvil o comercio en España hay una pequeña partida que no va a tu aseguradora: es el recargo a favor del Consorcio de Compensación de Seguros. Ese recargo es obligatorio y se incorpora de forma automática a la mayoría de pólizas de daños. A cambio de pagarlo, el asegurado adquiere el derecho a que el Consorcio le indemnice si sufre un riesgo extraordinario como la inundación de la DANA (Resolución de 28 de marzo de 2018 de la DGSFP, BOE).

Dicho de otro modo: probablemente ya estabas pagando esta cobertura sin saberlo. Si revisas el desglose de tu recibo, verás un concepto del tipo «recargo Consorcio riesgos extraordinarios». Esa línea es la que te habilita para reclamar. Por eso el primer documento que debes localizar es tu póliza y el último recibo pagado: demuestran que el contrato estaba en vigor y que el recargo se había satisfecho.

Conviene también entender el límite de esta cobertura. El Consorcio indemniza sobre la base de las sumas aseguradas en tu póliza. Si tu vivienda y su contenido estaban infrasegurados (es decir, declarados por un valor inferior al real), la indemnización puede verse reducida proporcionalmente por la regla de equidad o proporcional. Esto no es exclusivo del Consorcio, pero en un siniestro de gran magnitud como la DANA marca diferencias notables entre vecinos de un mismo edificio según cómo tuvieran dimensionada la póliza.

Checklist antes de reclamar

- Localiza tu póliza de hogar y el último recibo pagado.

- Comprueba que aparece el recargo a favor del Consorcio.

- Anota el número de póliza y el nombre de la aseguradora.

- Reúne tu DNI o NIE y los datos de la cuenta para el abono.

- Haz un inventario de los bienes dañados (continente y contenido).

- Conserva tickets y facturas de compra de los bienes de valor.

- Guarda los justificantes de cualquier reparación de urgencia ya realizada.

Qué cubre el Consorcio en una vivienda inundada

El Consorcio de Compensación de Seguros indemniza los daños directos sobre los bienes asegurados causados por el riesgo extraordinario. En el caso de una vivienda dañada por la DANA, eso abarca dos grandes bloques. El primero es el continente: la estructura, los cerramientos, los suelos, los alicatados, la instalación eléctrica y de fontanería, las puertas, la carpintería y todos los elementos fijos que quedaron arrasados por el agua y el lodo. El segundo es el contenido: el mobiliario, los electrodomésticos, los enseres y, en general, los bienes muebles del hogar, siempre dentro de las garantías y sumas que tuvieras contratadas.

El Consorcio no solo cubre viviendas particulares: también atiende daños en comunidades de propietarios, vehículos, locales de oficina, establecimientos comerciales y de servicios y otros inmuebles de uso no industrial (consorseguros.es, 2026). Esto es relevante para muchas fincas de l’Horta Sud, donde los garajes, trasteros y zonas comunes de las plantas bajas sufrieron daños severos y se gestionan por la póliza de la comunidad.

La magnitud del episodio explica por qué este capítulo de seguros ha sido históricamente grande. Según los datos oficiales comunicados por el Gobierno, el Consorcio había superado los 4.000 millones de euros pagados en indemnizaciones por la DANA, con más de 210.000 expedientes abonados, de los cuales más de 62.000 correspondían a viviendas y comunidades de propietarios (La Moncloa, nota de prensa, noviembre de 2025). Son cifras que conviene contrastar de forma actualizada, porque el Consorcio sigue tramitando expedientes y las cantidades se revisan periódicamente.

Supuesto: planta baja inundada en l’Horta Sud

Una vivienda en planta baja queda con el agua y el lodo por encima del medio metro. El parqué se levanta, los rodapiés y la parte baja del alicatado se desprenden, la cocina y los electrodomésticos quedan inservibles y la instalación eléctrica de la zona inferior hay que rehacerla. El propietario, que tiene póliza de hogar con el recargo del Consorcio, presenta la solicitud, fotografía todo antes de retirar nada y pide un presupuesto detallado de reparación. El perito del Consorcio valora continente y contenido y se fija una indemnización. Este es un caso hipotético para ilustrar el proceso; no corresponde a una obra ejecutada por Batecs, sino a un escenario tipo del mercado tras la DANA.

Sin franquicia en viviendas: qué significa para tu indemnización

Una de las medidas más importantes para los afectados fue la supresión de la franquicia. En el régimen general de riesgos extraordinarios suele aplicarse una franquicia (un porcentaje del daño que asume el propio asegurado). Para la DANA, el Gobierno aprobó eliminar esa franquicia en los daños a viviendas, comunidades de propietarios de viviendas y vehículos, mediante el Real Decreto-ley 6/2024, de medidas urgentes (BOE, noviembre de 2024). Esto se ha reflejado de forma reiterada en la comunicación oficial sobre las indemnizaciones (Legálitas, 2024).

En la práctica, que no haya franquicia en viviendas significa que el Consorcio indemniza el daño valorado sin descontar ese porcentaje inicial que sí se aplica en circunstancias ordinarias. Para los establecimientos comerciales y de servicios la regla fue diferente: la franquicia se eliminó para los negocios con una cifra de negocio anual que no supere los 6 millones de euros, mientras que por encima de ese umbral podía mantenerse una franquicia. Por eso conviene no extrapolar lo que vale para tu casa a un local comercial: son supuestos distintos y debes verificar el tuyo en la fuente oficial.

La eliminación de la franquicia no convierte la indemnización en automática ni ilimitada. Sigue dependiendo de la valoración del perito, de las sumas aseguradas y de que el daño tenga su origen en el riesgo extraordinario cubierto. Pero, en un siniestro masivo, suprimir la franquicia supuso que muchas familias recuperasen una parte sustancialmente mayor del coste de reparación.

Una valoración técnica detallada agiliza el peritaje y te da una referencia clara del coste de reparación.

Cómo solicitar la indemnización paso a paso

El proceso para reclamar al Consorcio es más sencillo de lo que muchos temen, sobre todo si llevas la documentación preparada. Existen tres vías para presentar la solicitud y todas conducen al mismo expediente. La más rápida suele ser la web.

1. Comunica el siniestro. Puedes hacerlo en la web oficial consorseguros.es, en su sección «Solicitud de Indemnización», o llamando al teléfono gratuito 900 222 665, donde personal del Consorcio te guía y resuelve dudas. También puedes presentar la solicitud por escrito en la Delegación Territorial correspondiente. La Ley de Contrato de Seguro fija un plazo de comunicación de daños de siete días desde que tienes conocimiento del siniestro, pero el propio Consorcio admite solicitudes presentadas más tarde, lo que ha sido especialmente relevante en un evento de la escala de la DANA (FACUA, 2024). Aun así, lo prudente es no demorarse.

2. Recibe tu número de expediente. Al registrar la solicitud, el sistema te asigna un número de referencia. Anótalo y consérvalo: con él podrás consultar el estado del expediente y aportar documentación adicional.

3. Prepara y aporta la documentación. Datos personales, datos de la póliza, fotografías y vídeos de los daños y justificantes que acrediten la propiedad y el valor de los bienes (más detalle en la sección siguiente).

4. Atiende la visita del perito. El Consorcio designa un perito que contacta para acordar una visita, examinar los daños y valorarlos. Su informe es la base de la indemnización.

5. Recibe la resolución y el pago. Tras la valoración, el Consorcio emite una resolución y, si procede, abona la indemnización en la cuenta indicada.

Checklist de la solicitud

- Elige el canal: web consorseguros.es, teléfono 900 222 665 o Delegación Territorial.

- Ten a mano DNI/NIE, número de póliza y aseguradora.

- Apunta el número de expediente que te asignen.

- Sube fotos y vídeos fechados de cada daño.

- Adjunta facturas, presupuestos y justificantes de propiedad.

- Reserva los restos y bienes dañados hasta que pase el perito.

- Guarda copia de todo lo que envíes.

Cuándo conviene pedir una visita técnica

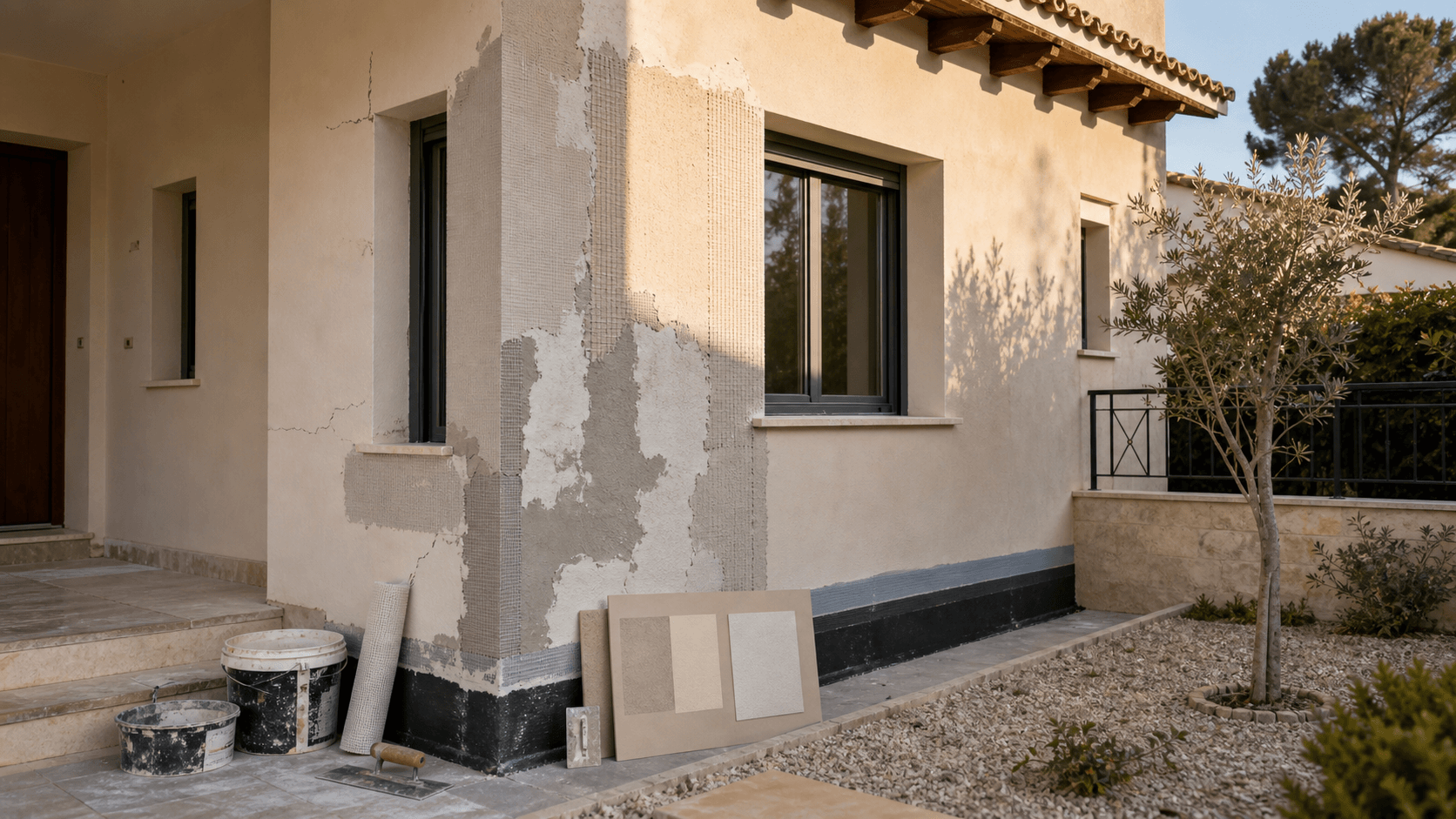

Conviene solicitar una visita técnica de una empresa de reformas cuando los daños afectan a elementos estructurales, instalaciones (electricidad, fontanería, saneamiento) o a varias estancias a la vez, y necesitas un presupuesto detallado para tu expediente del Consorcio. Una valoración técnica seria distingue lo que es reparable de lo que hay que sustituir, cuantifica partidas con precios de mercado y deja por escrito el alcance de la obra. Eso facilita el trabajo del perito y te da un documento sólido frente al seguro. En Batecs ofrecemos esa visita y un presupuesto cerrado para que sepas, antes de empezar, cuánto cuesta dejar la vivienda como estaba.

Documentación: fotos, facturas, presupuesto y peritaje

La calidad de tu documentación determina, en buena medida, la rapidez y el importe de tu indemnización. El Consorcio necesita pruebas del daño y de su valor. Cuanto más completas y ordenadas estén, menos idas y venidas tendrás.

Fotografías y vídeos. Son la prueba más importante y la primera que se pierde. Documenta cada estancia antes de retirar nada: el nivel del agua marcado en la pared, el lodo, los muebles, los electrodomésticos, la instalación eléctrica, los suelos levantados. Conviene que las imágenes tengan fecha. Si ya tuviste que hacer una limpieza o un achique de urgencia, fotografía también el estado previo si conservas esas imágenes.

Justificantes de propiedad y valor. Facturas o tickets de compra de electrodomésticos, mobiliario y bienes de cierto valor. No siempre se conservan todos, pero cualquier prueba (extractos, garantías, fotos antiguas de la vivienda amueblada) ayuda a acreditar lo que había.

Presupuesto de reparación. Un presupuesto detallado de una empresa de reformas pone número al coste de devolver la vivienda a su estado anterior. Es especialmente útil para el continente: rehacer suelos, alicatados, instalaciones y carpintería. Este presupuesto orienta al perito y te sirve de referencia.

Facturas de reparación. Cuando ejecutas la obra, la factura es el documento que acredita el gasto realmente realizado. Aquí es donde entra la empresa de reformas: hace la obra y emite la factura. Conserva todas las facturas, también las de las reparaciones de urgencia.

Peritaje. No es un documento que aportes tú, sino el informe que elabora el perito del Consorcio tras su visita. Tu papel es facilitarle el acceso, mostrarle todos los daños y entregarle la documentación que respalde tu reclamación.

Errores que salen caros

- Error: reparar a toda prisa antes de documentar, y quedarte sin pruebas del estado en que quedó la vivienda.

- Error: aceptar presupuestos «de palabra» sin desglose. Sin partidas claras, el perito no puede valorar bien y tú no sabes qué pagas.

- Error: no guardar las facturas de la obra. Sin factura no acreditas el gasto y complicas cualquier revisión posterior.

- Error: contratar a quien no emite factura. Además del riesgo legal, te quedas sin el documento clave para el expediente.

Del peritaje a la obra: dónde encaja la empresa de reformas

Conviene tener muy claro el reparto de papeles, porque evita falsas expectativas. El Consorcio valora y paga la indemnización. El perito del Consorcio cuantifica los daños. La empresa de reformas ejecuta la obra de reparación y emite la factura. Y tú, como propietario, tramitas la solicitud, atiendes el peritaje y decides quién hace la obra.

Seremos honestos en este punto: Batecs no tramita tu expediente del seguro. No presentamos la reclamación por ti, no negociamos con el Consorcio ni gestionamos el peritaje. Lo que hacemos es lo que sabemos hacer bien después de más de tres décadas en el sector: una reforma integral en Valencia que devuelva la vivienda a su estado, con un presupuesto cerrado y una factura clara que respalde tu reclamación. Esa separación de funciones es precisamente lo que te protege: nadie tiene interés en hinchar artificialmente nada.

El orden recomendable suele ser: comunicas el siniestro al Consorcio, documentas los daños, pides un presupuesto técnico, atiendes la visita del perito y, con la valoración sobre la mesa, contratas la obra. En reparaciones urgentes (por ejemplo, asegurar una instalación eléctrica peligrosa o sellar una entrada de agua) puede ser necesario actuar antes; en ese caso, fotografía todo y guarda las facturas de la actuación de urgencia.

Si quieres una visión más amplia de todo el proceso de recuperar una vivienda tras la riada, hemos preparado una guía de reconstrucción tras la DANA que ordena las fases de la obra, y una página específica sobre ayudas para la vivienda, donde explicamos cómo se relacionan las subvenciones públicas con la indemnización del seguro. Son vías distintas y, en general, compatibles, pero cada una tiene su propio procedimiento y sus plazos.

Supuesto: coordinar peritaje y obra sin perder tiempo

Tras la DANA, un propietario comunica el siniestro al Consorcio el mismo fin de semana por la web, fotografía cada estancia y solicita un presupuesto técnico de reparación. Cuando el perito visita la vivienda, encuentra todo documentado y un presupuesto con partidas claras de suelos, alicatado, electricidad y carpintería. La valoración se cierra con menos discrepancias y, una vez confirmada la indemnización, se contrata la obra. Es un escenario tipo del mercado para ilustrar cómo el orden ayuda; no es una obra ejecutada por Batecs, sino un supuesto hipotético.

Contexto local: Aldaia, l’Horta Sud y el Camp de Túria

La DANA del 29 de octubre de 2024 golpeó con especial dureza a los municipios del área metropolitana de Valencia. El desbordamiento del barranco del Poyo arrasó localidades como Paiporta, Picanya, Torrent, Alcàsser, Catarroja y reformas en Aldaia, donde el nivel del agua superó los dos metros en zonas urbanas bajas (Wikipedia, con referencias a fuentes oficiales). El episodio afectó también a comarcas como l’Horta Sud, la Ribera Alta, la Hoya de Buñol-Chiva y el Camp de Túria, con daños cuantiosos en viviendas, bajos comerciales, garajes y zonas comunes de comunidades de propietarios.

En el entorno de La Eliana y el Camp de Túria, donde Batecs tiene su base, muchos vecinos se vieron afectados de forma directa o tienen familiares en los municipios más castigados. Conocer el terreno importa: en zonas con plantas bajas y sótanos, los daños se concentran en la parte inferior de la vivienda y en las instalaciones, y la humedad puede aflorar semanas después en forma de eflorescencias, mal olor o desconchados. Por eso una valoración técnica que mire más allá de lo evidente evita que tengas que volver a abrir la obra meses más tarde.

El contexto local también ayuda a entender los plazos. Tras un siniestro masivo, la demanda de peritos, materiales y mano de obra se dispara, y los tiempos se alargan. Adelantarte en la documentación y en el presupuesto técnico es la mejor forma de no quedar al final de la cola. Y, cuando llegue el momento de la obra, contar con un equipo propio y un presupuesto cerrado reduce la incertidumbre en un periodo en el que ya hay demasiada.

Checklist específico tras la riada

- Revisa la parte baja de paredes y tabiques por humedad ascendente.

- Comprueba el cuadro eléctrico y las tomas afectadas por el agua antes de usarlas.

- Vigila suelos de parqué o laminado: tienden a hincharse y levantarse.

- Inspecciona garaje, trastero y zonas comunes (gestión por la comunidad).

- Documenta la humedad residual con fotos fechadas en las semanas siguientes.

- No cierres falsos techos ni tabiques sin verificar que está todo seco.

Preguntas frecuentes

¿Tengo que tener un seguro especial contra inundaciones para reclamar al Consorcio?

No. Si tu póliza de hogar incluye el recargo obligatorio a favor del Consorcio de Compensación de Seguros (la mayoría lo incluyen de forma automática), tienes derecho a reclamar por la inundación de la DANA. No es necesaria una garantía adicional específica. Revisa el desglose de tu recibo para confirmar que el recargo está pagado.

¿Cuánto cuesta presentar la reclamación al Consorcio?

Presentar la solicitud no tiene coste. Puedes hacerlo gratis por la web consorseguros.es o por el teléfono gratuito 900 222 665. No necesitas intermediarios de pago para reclamar, aunque puedes apoyarte en tu mediador de seguros si lo prefieres.

¿Hay franquicia en la indemnización por la DANA?

Para los daños a viviendas, comunidades de propietarios de viviendas y vehículos, el Gobierno suprimió la franquicia mediante el Real Decreto-ley 6/2024. Para establecimientos comerciales el tratamiento fue distinto según la cifra de negocio. Verifica las condiciones exactas de tu caso en la fuente oficial, porque la normativa puede actualizarse.

¿Qué plazo tengo para reclamar?

La Ley de Contrato de Seguro fija un plazo general de siete días desde que conoces el siniestro para comunicarlo. No obstante, el propio Consorcio admite solicitudes presentadas con posterioridad, algo especialmente relevante en un evento de la magnitud de la DANA. Aun así, cuanto antes presentes la solicitud, antes se abre tu expediente.

¿Batecs me tramita el seguro o me hace la reclamación?

No. Batecs ejecuta la obra de reparación y emite la factura que respalda tu reclamación, pero no presenta el expediente, no negocia con el Consorcio ni gestiona el peritaje. Esa parte la llevas tú (o tu mediador de seguros). Lo que sí hacemos es darte un presupuesto técnico detallado que facilita la valoración del perito.

¿Puedo cobrar la indemnización del seguro y además pedir ayudas públicas?

En general, la indemnización del Consorcio y las ayudas públicas (de la Generalitat Valenciana o del Estado) son vías distintas que pueden ser compatibles, aunque cada una tiene su procedimiento y puede haber reglas para evitar duplicar la cobertura de un mismo daño. Consulta la convocatoria concreta y verifica la compatibilidad en la fuente oficial antes de dar nada por hecho.

¿Qué hago si ya tiré muebles o limpié antes de fotografiar?

Reúne cualquier prueba que conserves: fotos previas, facturas de compra, mensajes o vídeos hechos durante la limpieza, y justificantes de las reparaciones de urgencia. Explica la situación al presentar la solicitud y al perito. No es lo ideal, pero acreditar el daño con pruebas indirectas sigue siendo posible.

Presupuesto cerrado, equipo propio y factura clara para tu expediente del Consorcio.

Por qué apoyarte en Batecs

Después de la DANA, reconstruir una vivienda exige criterio técnico y trabajo bien hecho, no improvisación. En Batecs llevamos más de tres décadas reformando casas en Valencia, La Eliana y el Camp de Túria. No tramitamos tu seguro, pero te damos lo que el seguro necesita: una valoración técnica seria, un presupuesto cerrado y una obra ejecutada por equipo propio, con una factura que respalda tu reclamación al Consorcio.

Nota metodológica: contenido orientativo a junio de 2026, no vinculante; las condiciones, plazos, franquicias y cuantías pueden cambiar y deben verificarse en las fuentes oficiales (Consorcio de Compensación de Seguros, BOE, Generalitat Valenciana y tu propia póliza). Verifica siempre tu caso concreto con tu aseguradora, un técnico o una asesoría. Fuentes oficiales enlazadas cuando aplica.